가계부채가 급증하고 집값이 들썩이는데도 정부가 예정된 대출규제 시행을 돌연 연기해 논란이다. 금융위원회는 어제 오는 7월 1일로 예정된 2단계 스트레스 DSR(총부채원리금상환비율) 시행을 9월 1일로 2개월 연기한다고 발표했다. 스트레스 DSR의 시행은 어쨌든 대출규제를 강화하는 셈이어서 불황 탓에 가뜩이나 자금수요가 많을 수밖에 없는 자영업자들의 부담을 키울 수 있다는 게 이유다. 아울러 전반적인 ‘부동산 PF 연착륙 과정’도 고려됐다고 한다.

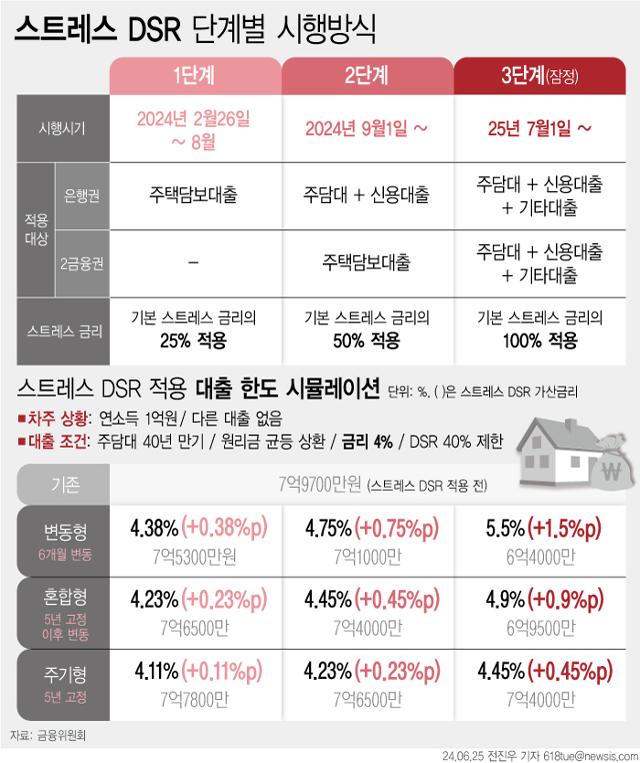

스트레스 DSR은 변동금리 대출을 이용하는 차주가 적용 대상이다. 대출 기간 중 금리상승으로 인해 원리금 상환부담이 증가할 가능성 등을 감안하여 DSR 산정 시 일정 수준의 가산금리(스트레스 금리)를 부과하여 대출한도를 산출하는 제도다. 지난 2월부터 은행 주택담보대출에 시행되고 있는 1단계 스트레스 금리는 기본 스트레스 금리(1.5%)의 25%인 0.38%가 적용되고 있으며, 은행 주담대와 신용대출, 제2금융권 주담대에 확대 적용되는 2단계에서는 50%인 0.75%가 적용돼 그만큼 원리금 부담액이 커지고 대출한도는 축소된다.

금융위는 2단계 스트레스 DSR이 적용되면 은행 및 제2금융권 주담대 대출한도는 유형에 따라 3~9% 감소하고, 은행 신용대출 한도도 1~2% 감소할 것으로 추산했다. 그 경우 되레 자영업자 등에 대한 자금지원책과 상충이 빚어지고, 주택 구매 수요자들에 대한 자금공급이 줄어 부동산 시장이 위축되면 부동산 PF 연착륙에도 지장을 초래할 수 있다는 주장이다.

하지만 다수 전문가들은 이번 조치가 급증세인 가계부채 상황은 물론, 부동산시장에도 부작용이 더 클 것으로 우려한다. 가계부채의 경우, 안 그래도 2단계 스트레스 DSR 시행 전 대출을 일으키려는 수요 때문에 이달 들어 불과 20일 만에 4조4,000억 원 이상 급증했는데, 추세가 2개월 더 이어질 가능성이 크다. 부동산시장에도 자칫 ‘집값 띄우기’ 부작용을 낳기 십상이라는 지적이다. ‘오락가락 정책’에 따른 혼선과 불신을 해소할 책임 있는 조치가 필요하다.

가계빚 급증에 집값 들썩이는데, 대출한도 축소 늦춘다니

6·25 74주년에도 핑퐁식 대응... 한반도 안보 큰 그림 절실

참담한 외국인 노동자 희생··· 보호 정책 방치도 차별이다

가계빚 급증에 집값 들썩이는데, 대출한도 축소 늦춘다니 | 한국일보

가계부채가 급증하고 집값이 들썩이는데도 정부가 예정된 대출규제 시행을 돌연 연기해 논란이다. 금융위원회는 어제 오는 7월 1일로 예정된 2

www.hankookilbo.com

| 빚 7000억 남긴 마이클 잭슨, 유산가치는 2조7000억…어떻게 이런일이? (48) | 2024.07.01 |

|---|---|

| '불체자 사냥' 유튜버에 격한 찬사... 90년 전 유럽 어느 나라도 그렇게 시작했다 (49) | 2024.06.28 |

| 농부가 말하는 금사과 “기후위기, 북극곰 얘긴 줄 알았는데···내가 위기” (42) | 2024.06.25 |

| 가장 논쟁적 이슈 '최저임금', 시급 1만 원 넘기면 고용 줄까? (43) | 2024.06.21 |

| 시원해 보여요? 지금 살만한 여름 신발 추천 (41) | 2024.06.10 |