1. 보험의 종류

2. 기본재산액

3. 결론

1. 보험의 종류

1. 저축성 보험 = 연금보험, 종신(사망)보험

2. 진단비 보험 = 암 진단비, 암 수술비

3. 실손보험 (실비보험)

3. 실손보험처럼

해약환급금이 없는 보험

100% 보장성 보험은

가입해도 상관없다.

보험금이 나와도

내가 쓴 의료비 만큼만 나오니

소득으로 잡지 않는다.

2. 진단비

일시로 받은 1,000만원은

내 금융재산으로 잡힌다.

그럼 진단비를 받는

보험은 무조건 안 되나?

2. 기본재산액

기본재산액(2022.pdf.191)

대도시. 의료급여 기준.

5,400만원까지는 0원처리

ex)

보증금 3,000만원

예금 1,000만원

경차 400만원

= 합계 4,400만원

1,000만원의 여유가 있다.

보험이 쌓여도 최대금액이

1,000만원을 넘지 않는다

수령액이 1,000만원을

넘지 않는다.

괜찮다.

금융재산은

500만원 공제되고

6.26%로 계산되는 건

5,400만원이라는

기본재산액을 넘는 재산들

3. 결론

1. 실손보험은 괜찮다.

2. 진단비 보험은

현재 나의 재산 상태를 감안해서

기본재산액을 넘지 않는 수준에서

고려하시길

기초수급자 보험 가입해도 될까?

기초수급자 보험가입해도 될까? 1. 보험의 종류 2. 기본재산액 3. 결론 1. 보험의 종류 1. 저축성 보험 = 연금보험, 종신(사망)보험 2. 진단비 보험 = 암 진단비, 암 수술비 3. 실손보험 (실비보험) 3.

theoneko1234.tistory.com

수급자. 가족한테 받은 돈 괜찮나? 수급자 사적이전소득

1. 사적이전소득이란?

2. 정기적인 사적이전소득

3. 괜찮은 경우

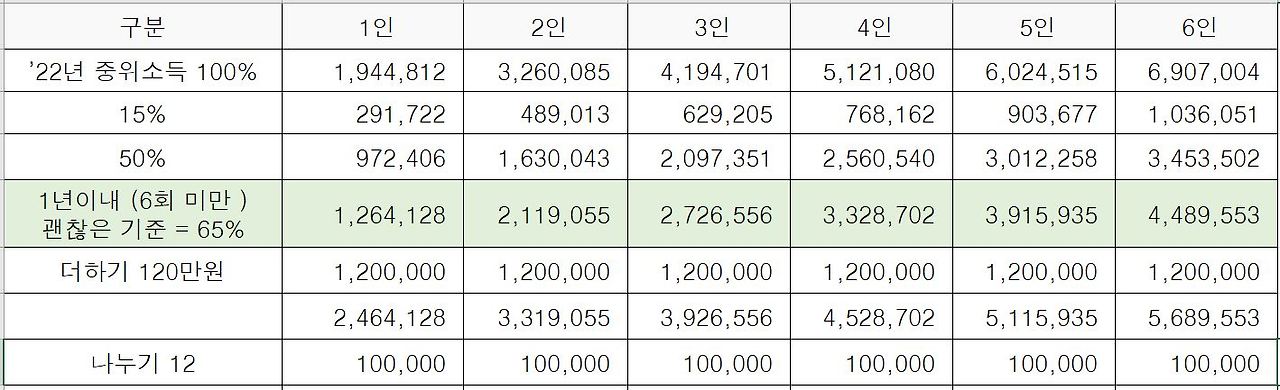

가. 중위소득 15% 이내 매달

나. 1년에 6회 미만 and 50%이하

1. 사적이전소득이란? 140

1) 사적이전소득

2) 부양비 (의료급여)

3) 공적이전소득

2. 정기적인 사적이전소득

3. 괜찮은 경우

가. 매달. 중위소득 15% 이내

나. 1년에 6회 미만 and 50%이하

1. 소득인정액이란 무엇인가? 2022. pdf 69

가. 정의 : 소득평가액 + 재산의 소득환산액

나. 기준

- 1인 가구 : 1,800,000원

- 2인 가구 : 2,880,000원

2. 계산식

3. 기본재산액 : pdf95

4. 소득환산율 : pdf95

ex) A씨, 광주광역시 거주, 이혼, 만65세

소득 0원 = 근로소득 0원, 이자소득 0원, 국민연금 0원

재산 = 집 1채 (땅, 보증금, 자동차 모두 없음)만 있다?

(67,500만원 - 13,500만원) X 4% / 12개월 = 180만원

ex) B씨, 광주광역시 거주, 이혼, 만65세

재산 = 0원(보증금 없이 월세만 20만원)

(은행 잔고도 0원)

소득 = 근로소득만 00만원 (이자소득 0원, 국민연금 0원)

(360만원-103만원) X 70% = 180만원

기초연금 받고 있는데

소득 얼마까지 있어도 되나?

pdf69.

1인 가구 : 180만원

2인 가구 : 288만원

2022.pdf69.

소득평가액

= {0.7 × (근로소득 – 103만원)} + 기타 소득

69

재산의 소득환산액

대도시(1억3천5백만원)

중소도시(8천5백만원)

농어촌(7천2백5십만원)

상시근로소득에서 103만원 공제 후

30% 추가공제

기타소득에는

사업소득, 공적이전소득,

무료임차소득, 재산소득

상시근로자 소득 2022.83

(360만원 - 103만원) X 0.7 = 179.9만원

| [고령인구 1000만명, 보험의 역할을 넓히자!]“노인 연령 상향 검토”… 업계, 시니어 주거시설 건립 박차 (18) | 2024.10.30 |

|---|---|

| 암환자의료비지원사업 (11) | 2024.10.28 |

| 기초생활수급자를 위한 정부지원 생계자금 대출 및 지원제도 (19) | 2024.10.24 |

| ‘정년 65세’ 시대 열렸다…단계적 연장 (20) | 2024.10.22 |

| 100세 이상 노인 장수마을 절반이 전라도… 1위는 전남 고흥 (47) | 2024.10.04 |